成都公积金新政:6月6日起最高可贷70万 最长贷30年

日期:2016-05-18 来源:四川新闻网-成都商报

制图 李开红

小王最近相中一套总价90万元的商品房,按现行公积金贷款额度,最高他只能申请60万元的公积金贷款,但他仔细算了一下,这笔贷款仍然不够,他还得再向商业银行申请10万元的商业贷款。

更麻烦的是,因为公积金贷款期限最长只能贷20年,每个月他的工资卡中要扣掉好几千元月供,他在朋友圈发微信感慨,“从此摇身变‘房奴’,生活水平直线下降。”不过,小王所面临的买房压力,从下月起就将减轻许多。

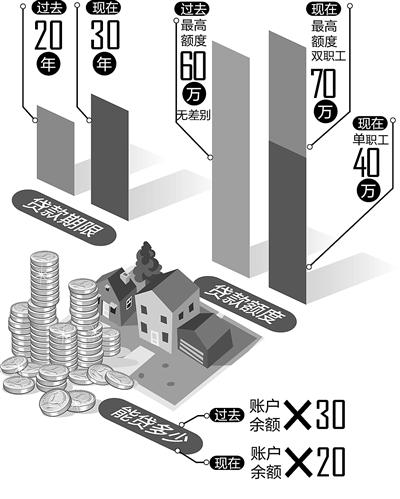

昨日,成都商报记者从成都住房公积金管理委员会了解到,6月6日起,我市个人公积金贷款多项政策调整,不仅现行个人公积金贷款最长年限由20年提高至30年,符合条件的购房公积金贷款最高能申请到70万元。如此多的利好,将惠及不少像小王这样符合条件的购房者。

1 新政解读

最长年限由20年提至30年

政策 此次公积金贷款政策调整,涉及贷款期限、贷款额度、贷款资金与缴存余额挂钩倍数等多个方面。首先是延长“贷款期限”,将现行个人贷款最长年限由20年提高至30年,且原则上不超过其法定退休年龄。

解读 公积金中心相关负责人算了一笔账,等额本息还款,以调整后的最高贷款额度70万元测算,贷款20年,购房者每月将还款3970.37元。而贷款年限提高至30年后,购房者每月只需还款3046.44元,将减少支出923.93元。

2 最高额度

能申请到70万

政策 其次是调整“贷款额度”,将无差别的最高贷款额度调为差别化贷款,即将贷款最高额度60万元,调至符合住房公积金个人住房贷款条件的两人及以上的职工家庭,单笔最高贷款额度为70万元(两人及以上的职工缴存公积金);单职工家庭单笔最高贷款额度为40万元(一人缴存公积金)。

解读 “差异化贷款政策体现了权利义务对等和公平性原则,1人缴存,只能享受1人的贷款权利,否则对其他缴存人不公平。”公积金管委会相关负责人说。

3 能贷多少

30倍调整为20倍取消保底贷

政策 将贷款资金与缴存余额的挂钩倍数,由30倍调整为20倍。“也就是说,账户的余额,乘以20倍,就是你可以贷款的额度”此次还同时取消“缴存余额在1万元以下的借款申请人,不受余额挂钩倍数限制,均可贷30万元”的政策。

解读 公积金中心负责人以2015年的数据为样本分析,“按照公积金贷款人均40万元测算,取消保底贷,可较之前政策多惠及约9375户缴存职工,使更多的刚需职工享受到公积金制度的优越性”。

4 租房户

连续缴存3个月可提取公积金

政策 此次还发布了《成都住房公积金租房提取业务管理办法》(试行),对公积金租房提取业务作出调整。“主要是‘一细化、一简化、一调整’。”成都住房公积金管理委员会介绍,细化申请条件,职工及其配偶在成都内无自有住房,连续足额缴存住房公积金满3个月,在成都租住公共租赁住房或商品住房的都可申请提取;简化办理材料,职工凭身份证办理租房提取业务,不再提交租房备案凭证或公共住房承租协议,成都公积金中心与市房管局联网查询结果确认职工租房及房屋产权情况;调整提取金额,提取不超过年缴存余额的50%;分区域设定提取限额,5城区和高新区(微博)每年提取不超过1.5万元,二圈层和天府新区(微博)成都直管区、新津(微博)县不超过1.2万元,三圈层不超过0.96万元。

解读 管委会相关负责人说,调整实现了3个目的:一是方便了租房职工提取;二是租房金额的区域差异化区分,契合区域租房价格实情,在全市统一资金池的情况下,兼顾了保障、效率与公平;三是有利于最大限度防止骗提套取。“目前租住商品住房提取住房公积金备案过程中,存在较多虚假备案情况。部分不法中介通过为职工提供租住商品住房备案服务,收取高额手续费。提取额度调整到不超过职工年缴存额的50%,限制了中介的牟利空间,有利于保护职工资金安全。”该负责人解释,而且账户余额越多,以后得到实惠越多。“比如你想买房的时候,账户余额没有钱或钱很少,就享受不到公积金贷款的低利息好处了。”

成都商报记者 辜波